Блог

Что нужно знать про вычет НДС и оптовых надбавок

Как правильно вычитать НДС и оптовые надбавки при расчете НМЦК лекарственных препаратов (в соответствии с приказом 1064Н).

Как правильно вычитать НДС и оптовые надбавки при расчете НМЦК лекарственных препаратов (в соответствии с приказом 1064Н).

Давайте разберемся, в каких случаях лекарства облагаются НДС и что такое оптовая надбавка.

Все лекарства облагаются по ставке НДС 10%, кроме освобождаемых от налога (например, лекарства для лечения коронавируса). Но если регистрационное удостоверение просрочено, то нельзя применять пониженную ставку, придется применять 20% НДС (согласно письмам Минфина России от 27.06.2016 № 03-07-07/37250 и № 03-07-07/37262).

Оптовая надбавка — это надбавка к отпускной цене при оптовой торговле. Применяются только для лекарств, включенных в ЖНВЛП. Например, препарат новокаин, лекарственная форма — раствор для инъекций, дозировка — 20 мг/мл, отпускная цена — 22,5 руб. за упаковку. В Нижегородской области размер оптовой надбавки для препаратов до 50 руб. составляет 15%. Соответственно цена с оптовой надбавкой на ковокаин составит 22,5+15% = 25,87 рублей. Для таких лекарств устанавливается законодательно предельный размер оптовых надбавок в каждом регионе отдельно.

Итак, рассчитывать НМЦК для лекарственных препаратов необходимо в соответствии с порядком, указанном в приказе 1064Н. Нам нужно рассчитать 3 цены разными методами и выбрать из них минимальную, она и будет начальной максимальной ценой контракта.

Для расчета нужно подобрать подходящие контракты из реестра контрактов на ЕИС или запросить коммерческие предложения у поставщиков. Так как цены, подобранные таким способом, будут с учетом НДС и, возможно, с оптовой надбавкой, необходимо скорректировать такие цены до «чистого значения».

Согласно пункту 3 приказа 1064Н цену следует очистить только от НДС.

Данный метод используется при закупке лекарств, включенных в ЖНВЛП. Цена определяется по данным реестра предельных цен. Эти цены без НДС и надбавок, соответственно вычитать дополнительно ничего не нужно.

Заказчик должен подобрать свои контракты за определенный период, вычесть НДС и примененные оптовые надбавки, а затем рассчитать средневзвешенное значение цены.

По сути, путем вычитания НДС и надбавок в первом и втором методе мы просто приводим цены к общему знаменателю, чтобы сравнение и выбор минимальной цены были верными.

Однако для метода сопоставимых рыночных цен складывается неоднозначная ситуация. Логично в данном случае вычитать и НДС, и оптовую надбавку, но согласно приказу 1064н подразумевается только вычет НДС. Вероятнее всего, причина такого требования - отсутствие сведений на ЕИС о примененной оптовой надбавке.

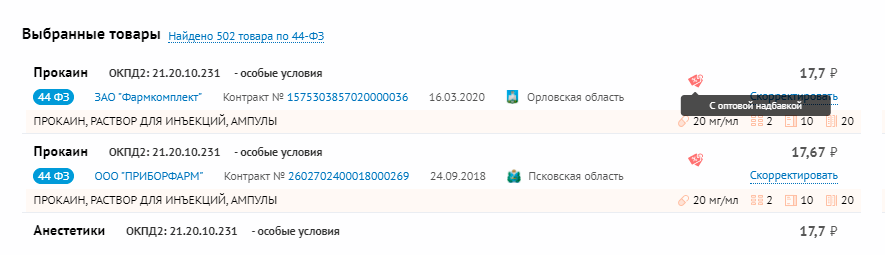

С помощью сервиса Seldon.Price заказчик может подобрать контракты, у которых есть сведения о примененной оптовой надбавке, и вычесть ее так же, как и НДС. В таком случае цены рассчитанные тремя методами будут сопоставимы.

Читайте подробнее про обоснование лекарств по приказу 1064Н, а также о том, как прибавить оптовую надбавку.

Будьте осведомлены!

Команда Seldon.Price