Блог

Часто задаваемые вопросы по обоснованию медицинских изделий в соответствии с приказом 450н

Ответим на все распространенные вопросы по применению приказа 450н для обоснования цен на медицинские изделия.

Ответим на все распространенные вопросы по применению приказа 450н для обоснования цен на медицинские изделия.

С 1 августа 2020 года вступил в силу приказ Минздрава 450н, который обязывает заказчиков обосновывать НМЦК медицинских изделий по особому порядку. На практике возникает немало вопросов о том, как корректно делать обоснование согласно данному приказу. Разберем самые популярные из них.

Приказ действует в соответствии со ст. 22 Закона №44-ФЗ, соответственно распространяет свое действие только на закупки по 44-ФЗ. Но, если заказчик по 223- ФЗ в своем положении о закупках установил необходимость расчета НМЦК по медицинским изделиям согласно Приказу №450н, то данное условие требует соблюдения.

Для того чтобы понять, применяется ли данный приказ, нужно определить, является ли объект закупки медицинским изделием.

Это можно узнать следующими способами:

Если объект закупки является медицинским изделием и не входит в список исключений из 450н, то обоснование НМЦК нужно считать согласно приказу 450н. Иначе используйте привычный метод расчета: в соответствии с приказом 567, если не предусмотрен иной способ обоснования.

Для медицинских изделий существует 3 ставки НДС:

Соответственно, для выбора ставки НДС следует проверить наличие данного изделия в перечне ПП 1042: если оно входит в перечень, то ставка НДС для него 0%. Если не входит, то следует проверить наличие в перечне ПП 688: если оно там присутствует, то НДС будет равен 10%, если нет, то 20%.

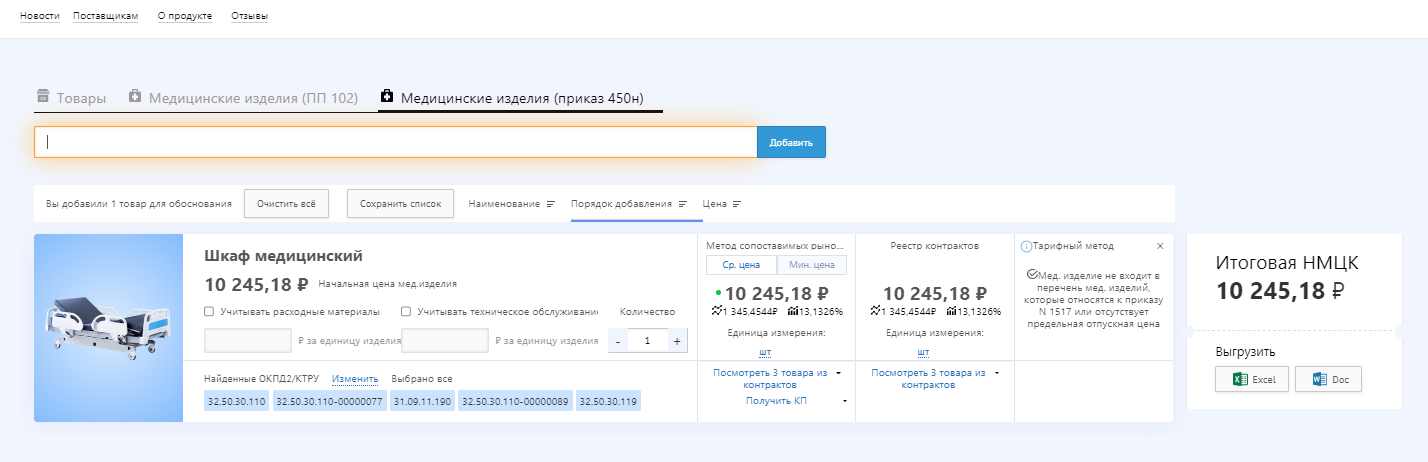

Обосновать НМЦК медицинского изделия согласно 450н можно в соответствующем разделе сервиса Seldon.Price (подробнее в статье).

Если у вас есть вопросы, напишите нам на ask@seldon.ru — мы постараемся помочь.

Читайте статью про обоснование медизделий по приказу 450Н в двух частях: часть первая, часть вторая.

Спрашивайте — ответим.

Команда Seldon.Price