Блог

Приказ №450н: обосновываем цену медицинских изделии по-новому. Часть вторая

Рассмотрим механику определения цены медицинского изделия, предусмотренную приказом Минздрава №450н от 15.05.2020.

Рассмотрим механику определения цены медицинского изделия, предусмотренную приказом Минздрава №450н от 15.05.2020.

В распоряжении есть 3 метода расчета цены, которые можно использовать как по отдельности, так и в совокупности:

По методу сопоставимых рыночных цен необходимо взять минимум 3 цены из различных источников (коммерческие предложения от поставщиков или контракты из реестра).

В реестре контрактов нужно найти не менее 3 сопоставимых, которые заключены и исполнены в течение трех лет, предшествующих дате расчета цены, без штрафов и пеней. Контракты должны быть из аналогичного или сопряженного региона. Если таких нет, можно выбирать контракты по РФ.

Тарифный метод используется при наличии предельных цен. Например, это медицинские изделия, имплантируемые в тело человека. На сайте Росздравнадзора есть реестр таких медицинских изделий с предельными ценами на них.

Так, можно посчитать среднюю цену по коммерческим предложениям, среднюю цену по контрактам, предельную цену из реестра и рассчитать средневзвешенную (среднюю). Также можно произвести расчет только по КП или контрактам на усмотрение заказчика.

Необходимо считать коэффициент вариации для определения однородности расчета цены.

В приказе приведены формулы для расчета начальной цены медизделия в разных вариантах. Подробнее о них.

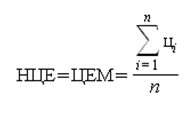

1. Расчет цены медизделия без расходных материалов и техобслуживания:

где:

НЦЕ - начальная цена единицы медицинского изделия (без учета НДС);

ЦЕМ - цена единицы медицинского изделия (без учета НДС);

п - количество значений информации о цене единицы i-го медицинского изделия;

i - номер информации о цене;

ц(i) - цена единицы i-го медицинского изделия (без учета НДС).

Расчет обычной средней цены:

НЦЕ = ЦЕМ = Цена МИ1 + Цена МИ2 + Цена МИ3... / Количество источников цен медицинского изделия

2. Если вместе с медицинским изделием закупаются расходные материалы или техническое обслуживание, то расчет расходных материалов производится по каждому изделию отдельно. Расчет в соответствии с п. 9 приказа:

НЦЕ РМ (или ТО) без НДС = Цена РМ1 (или ТО1) + Цена РМ2 (или ТО2) + Цена РМ3 (или ТО2)... / Количество источников цен по каждому РМ (или ТО)

Так рассчитывается обычная средняя цена и цена каждого расходного материала или технического обслуживания к медицинского изделию.

Расчет стоимости всех расходных материалов или всего технического обслуживания для каждого мед изделия:

СРМ МИ1 без НДС = НЦЕ РМ1 (или ТО1)* Количество + НЦЕ РМ2 (или ТО2)* Количество…

После всех расчетов можно определить начальную цену единицы изделия с учетом расходных материалов (или технического обслуживания) по следующим формулам:

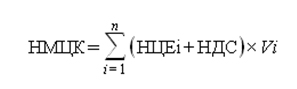

3. Если вместе с медицинским изделием закупаются расходные материалы и техническое обслуживание, то расчет производится по следующим формулам:

Все это рассчитывается без учета НДС. Как правило, с добавлением НДС в финальном расчете возникают вопросы.

Итоговая формула расчета НМЦК в приказе:

где НДС – налог на добавленную стоимость (если применимо для закупаемого медицинского изделия);

Иными словами, нужно прибавить НДС только к медицинскому изделию. В результате получаются посчитанные ранее расходные материалы, которые тоже могут являться медицинскими изделиями, имеющими другую ставку НДС, и техническое обслуживание, которое по факту услуги облагается НДС, остаются без НДС.

Безусловно, будет правильно в расчетах добавлять НДС и к НЦЕ, и к СРМ, и к СТО, но это противоречит формуле из приказа. Как быть в такой ситуации?

Предполагается, что будут изменения в приказе или пояснительные письма со стороны Министерства здравоохранения, но на данный момент их нет.

Рекомендуется рассчитывать цену медицинских изделий по приказу № 450н без расходных материалов и технического обслуживания, а в других случаях разделять закупки самого изделия и расходных материалов (технического обслуживания). Если разделить закупки невозможно, необходимо уточнить у проверяющего органа вопрос учета НДС, так как условия приказа противоречат налоговому кодексу.

Читайте о нюансах приказа 450Н и о часто задаваемых вопросах в рамках приказа в других материалах Seldon.

Держим в курсе.

Команда Seldon.Price